目次

地震保険料全国平均で3.8%の値上げ

2017年6月15日、損害保険料算出機構は「損害保険料率算出団体に関する法律」(料団法)に基づいて、金融庁に地震保険基準料率の変更に関する届出を行いました。地震保険は国が運営している保険であり、火災保険とは仕組みが異なるため、保険料の改定には金融庁の許可が必要になるのです。

この保険料の引き上げは2019年1月から適用されます。

概要

地震保険基準料率の基本料率(全国平均): +3.8%

最大引上げ率: +14.9%

最大引下げ率: -15.8%

各都道府県ごとの引き上げ幅

| 建物の構造(注) | イ構造 | ロ構造 | ||||

|---|---|---|---|---|---|---|

| 都道府県 | 現行[円] | 届出[円] | 改定率 | 現行[円] | 届出[円] | 改定率 |

| 北海道 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 青森県 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 岩手県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 宮城県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

| 秋田県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 山形県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 福島県 | 0.74 | 0.85 | +14.9% | 1.49 | 1.70 | +14.1% |

| 茨城県 | 1.35 | 1.55 | +14.8% | 2.79 | 3.20 | +14.7% |

| 栃木県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 群馬県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 埼玉県 | 1.56 | 1.78 | +14.1% | 2.79 | 3.20 | +14.7% |

| 千葉県 | 2.25 | 2.50 | +11.1% | 3.63 | 3.89 | +7.2% |

| 東京都 | 2.25 | 2.50 | +11.1% | 3.63 | 3.89 | +7.2% |

| 神奈川県 | 2.25 | 2.50 | +11.1% | 3.63 | 3.89 | +7.2% |

| 新潟県 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 富山県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 石川県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 福井県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 山梨県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

| 長野県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 岐阜県 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 静岡県 | 2.25 | 2.50 | +11.1% | 3.63 | 3.89 | +7.2% |

| 愛知県 | 1.71 | 1.44 | ▲15.8% | 2.89 | 2.47 | ▲14.5% |

| 三重県 | 1.71 | 1.44 | ▲15.8% | 2.89 | 2.47 | ▲14.5% |

| 滋賀県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 京都府 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 大阪府 | 1.32 | 1.26 | ▲4.5% | 2.38 | 2.24 | ▲5.9% |

| 兵庫県 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 奈良県 | 0.81 | 0.78 | ▲3.7% | 1.53 | 1.35 | ▲11.8% |

| 和歌山県 | 1.71 | 1.44 | ▲15.8% | 2.89 | 2.47 | ▲14.5% |

| 鳥取県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 島根県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 岡山県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 広島県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 山口県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 徳島県 | 1.35 | 1.55 | +14.8% | 3.19 | 3.65 | +14.4% |

| 香川県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

| 愛媛県 | 1.20 | 1.20 | 0.0% | 2.38 | 2.24 | ▲5.9% |

| 高知県 | 1.35 | 1.55 | +14.8% | 3.19 | 3.65 | +14.4% |

| 福岡県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 佐賀県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 長崎県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 熊本県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 大分県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

| 宮崎県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

| 鹿児島県 | 0.68 | 0.71 | +4.4% | 1.14 | 1.16 | +1.8% |

| 沖縄県 | 0.95 | 1.07 | +12.6% | 1.84 | 1.97 | +7.1% |

長期契約での割引率の引き下げ

| 保険期間 | 2年 | 3年 | 4年 | 5年 | |

|---|---|---|---|---|---|

| 長期係数 | 現行 | 1.90 | 2.75 | 3.60 | 4.45 |

| 届出 | 1.90 | 2.80 | 3.70 | 4.60 | |

なぜ、地震保険料が見直されたのか?

表向きの理由

地震調査研究推進本部地震調査委員会が作成する地震モデルが改定されたので

「全国地震動予測地図2017年版」

http://www.jishin.go.jp/evaluation/seismic_hazard_map/shm_report/shm_report_2017/

- 地震の確率が上がった都道府県 → 保険料を引き上げ

- 地震の確率が下がった都道府県 → 保険料を引き下げ

する必要があったのです。火災や水害と異なり、地震の発生率の予想は難しく、年々数値が変わってしまうため、その分保険料の変動も多いのです。

裏側の理由(推測)

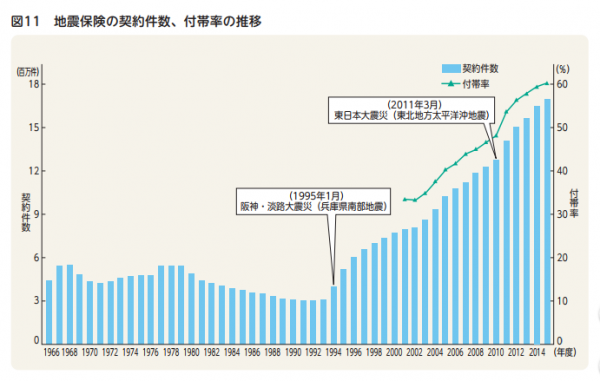

2011年の東日本大震災を契機に、地震保険の加入件数、付帯率(火災保険加入者が地震保険に入る割合)が急増してしまっていることも要因と考えられます。

地震保険は、火災保険とは違い、損害は国が補てんします。東日本大震災のレベルで地震保険が適用されると、国側の損失も巨額になることが分かっているため、徐々に保険料を引き上げてバランスを取ろうとしているのだと推察されます。

その一環として、長期契約の割引率も引き下げているのです。

まとめ

地震保険料の値上げはある意味致し方ない部分が多いものです。元々、地震保険を民間の保険会社が提供すると、一回の大規模地震で保険会社が破たんしてしまうほど、保険会社の保険金支払いの損失が巨額になってしまうため、国が地震保険は提供しているものなのです。

地震大国である日本では、地震のリスクは年々拡大しているため、多少の保険料の値上げは受け入れて、火災保険と同時に地震保険にも加入することをおすすめします。現時点でも、火災保険加入者の6割の方は地震保険を付帯しています。