目次

損害保険各社でつくる損害保険料率算出機構は2018年6月15日、火災保険の保険料を決める際の目安となる「参考純率」を平均5.5%引き上げると発表しました。

損害保険各社でつくる損害保険料率算出機構は2018年6月15日、火災保険の保険料を決める際の目安となる「参考純率」を平均5.5%引き上げると発表しました。

損害保険料率算出機構が定める「参考純率」とは

損害保険(火災保険)の保険料は

保険料 = 純保険料 + 付加保険料

で計算されます。

「純保険料(率)」というのは、事故発生時に保険会社が支払う保険金に該当する部分で

加入者の支払う保険料の総額 = 保険会社が支払う保険金総額

になる保険料が「純保険料(率)」ということになります。

「付加保険料(率)」というのは、保険会社を運営するのに必要な費用に該当する部分で

保険会社ごとに違う「付加保険料(率)」が設定されています。

通販型の保険会社の保険料が安いのは、この「付加保険料(率)」が店舗を持たずに済むので安上がりになるからなのです。

損害保険料率算出機構が定める「参考純率」とは

「純保険料(率)」のこと

なのです。

損害保険料率算出機構は、損害保険会社各社で作った組織ですので、ほとんどの損害保険会社は、この「参考純率」を「純保険料(率)」として、保険料を決定します。

「参考純率」の値上げ → 「純保険料(率)」の値上げ → 「保険料」の値上げ

を意味します。

なぜ、「参考純率」を値上げするのか?

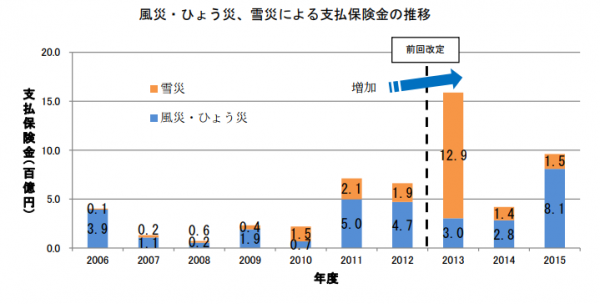

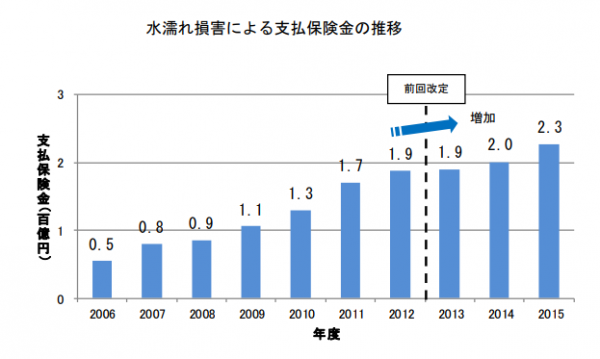

答えは「自然災害の増加」「水濡れ損害の増加」です。

風災・ひょう災・雪災による支払保険金の推移

水濡れ損害による支払保険金の推移

「純保険料(率)」というのは

加入者の支払う保険料の総額 = 保険会社が支払う保険金総額

である必要があるので

「自然災害の増加」「水濡れ損害の増加で「保険会社が支払う保険金総額」が増えるのであれば、「純保険料(率)」を値上げしてバランスを取る必要があるのです。

なぜ、「自然災害の増加」「水濡れ損害の増加」が起きたの?

理由は定かではありませんが、事実に基づいた値上げになります。

地球温暖化の影響が多く出ているか可能性もありますし、たまたま災害が増加している可能性もあります。

とくに2013年どの関東甲信越の大規模な雪災、2015年度の台風15号による災害などが大きく影響していると損害保険料率算出機構は発表しています。

現在の損害の増加には、保険料を5.5%上げることでしかバランスが取れないという状況なのです。

火災保険料は5.5%上がるの?

そうとは言い切れません。

火災保険料のうちの「純保険料」部分が5.5%上がるので、全体として火災保険料の値上がりは間違えありませんが、値上がらない「付加保険料」部分もあるので、5.5%よりは抑えられたものになるはずです。

また、「参考純率」というのは、都道府県別で算出されます。

- 災害の少ない地域 = 保険料が安い

- 災害の多い地域 = 保険料が高い

関係になるので、お住まいの都道府県によっては、火災保険料の値上がり幅も小さい可能性があるのです。

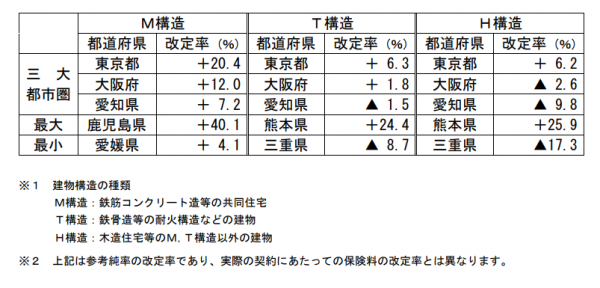

今回の改定率例

M構造

鹿児島 +40.1%

T構造

熊本県 +24.4%

H構造

熊本県 +25.9%

ということからもわかる通りで、九州地方を襲った台風15号の影響で、九州地域では保険金支払い金額が大幅に増加したため、参考純率の値上がり幅も大きくなってしまうのです。

東京も値上がり幅が大きく

M構造 +20.4%

T構造 + 6.3%

H構造 + 6.2%

と、平均値よりも大きな火災保険料の値上げが予想されます。