「住宅ローンの契約時は火災保険に入らなければならないのでしょうか?」

「火災保険は住宅ローンを契約する銀行が紹介する火災保険にすべきなのでしょうか?」

・・・

マイホームを購入するときに、ほとんどの方は銀行から住宅ローンを利用し、お金を借りてマイホームの購入資金に充てます。このとき銀行から「火災保険の加入」を求められることが多いのですが、これは義務なのでしょうか?また、住宅ローン加入時には火災保険をどう選ぶべきなのか?解説します。

住宅ローン加入時の火災保険加入は必須なの?

基本的には「必須」と考えましょう。

というのも、銀行は担保としてマイホームに抵当権を設定します。

「担保にする」ということは

「万が一、住宅ローンの返済が滞った場合には担保である物件を売却して回収する」

ということを意味しています。

銀行は、担保があるからこそ、住宅ローンを0.5%~1.0%という低金利で貸すことができるのです。

もし、仮に火災保険に入っていないマイホームが火災で全焼してしまったら、どうなるでしょうか?

- 借り手の人は、住宅がなくなっても、住宅ローンの返済は継続しなければなりません。

- 借り手の人は、さらに新しい住まいの家賃の支払いもあります。

こうなってしまうと

銀行としても

- 担保がない状態で高額なお金を貸している状態

- しかも、借り手の方は新しい家賃も支払うので、返済が継続できなくなる可能性が高い

と、リスクばかり大きくなってしまうのです。

このような事態を発生させないために

銀行は「住宅ローン契約時には火災保険の加入が必須」としているのです。

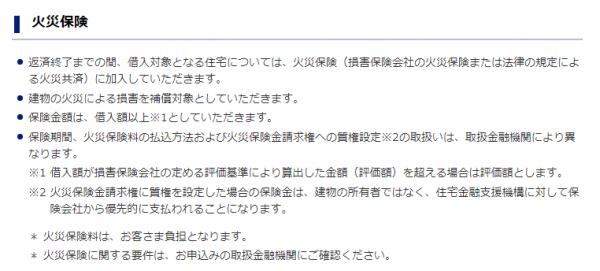

例:フラット35利用時の「火災保険」の記載

返済終了までの間、借入対象となる住宅については、火災保険(損害保険会社の火災保険または法律の規定による火災共済)に加入していただきます。

建物の火災による損害を補償対象としていただきます。

保険金額は、借入額以上※1としていただきます。

保険期間、火災保険料の払込方法および火災保険金請求権への質権設定※2の取扱いは、取扱金融機関により異なります。

※1 借入額が損害保険会社の定める評価基準により算出した金額(評価額)を超える場合は評価額とします。

※2 火災保険金請求権に質権を設定した場合の保険金は、建物の所有者ではなく、住宅金融支援機構に対して保険会社から優先的に支払われることになります。

* 火災保険料は、お客さま負担となります。

* 火災保険に関する要件は、お申込みの取扱金融機関にご確認ください。

出典:フラット35

となっています。

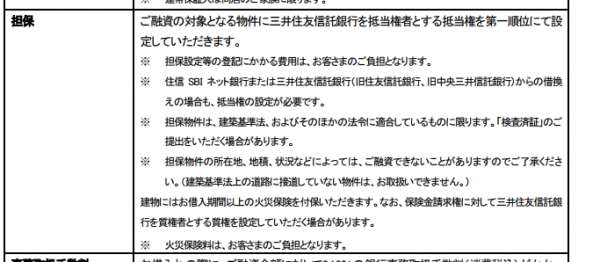

例:住信SBIネット銀行住宅ローン利用時の「火災保険」の記載

建物にはお借入期間以上の火災保険を付保いただきます。

なお、保険金請求権に対して三井住友信託銀行を質権者とする質権を設定していただく場合があります。※火災保険料はお客様のご負担となります。

出典:住信SBIネット銀行

となっています。

サイト上に明記していない銀行もありますが

ほとんどの銀行では「住宅ローン契約時には火災保険の加入が必須」としているのです。

「質権」とは?

火災保険の支払いが発生した場合に、契約者ではなく貸し手に優先的に保険金を支払ってもらえる権利のこと

を言います。

質権設定がなければ

火災で自宅が全焼 → 契約主体である契約者に保険会社から保険金が支払われる → 銀行の住宅ローンを返済する

という流れになりますが、契約者が悪質の場合、保険金を別の目的に使ってしまい、銀行への返済をしない方が出てきてしまうのです。

これを回避するために

質権設置をして

火災で自宅が全焼 → 保険会社から質権を持つ銀行に直接保険金が支払われる

という流れに変えることを行うのです。

これが「質権設定」であり、銀行は住宅ローン契約者に対して「質権設定」を求めることが少なくありません。ただし、「質権設定」は「しない銀行」と「する銀行」に分かれます。

住宅ローン契約時の火災保険の選び方

十分な金額の火災保険に加入すべき

住宅の価格が3000万円だとしても、火災保険料は年間1万円~2万円ぐらいのコストです。

しかも、火災保険というのは「火災」だけの損害を補償するものではなく

- 火災「火災、落雷、破裂・爆発」

- 風災「風災、雹(ひょう)災、雪災」

- 水災「台風、集中豪雨などを原因とした洪水や土砂崩れ」

- 日常災害「盗難、水ぬれ、建物外部からの物体の衝突」

- その他「偶然な事故による破損・汚損」

など、様々な住宅に関する損害を保険金で補償してくれるものなのです。

住宅が焼失してしまえば

住宅ローンの返済が残りながら、新しく確保する住まいの家賃も払わなければならない状態

に追い込まれてしまうため、生活が破綻しかねないのです。

資金的に余裕がある方でない限りは

十分な金額(同じ住宅を購入できる金額)の火災保険に加入すべき

と言えます。

日本では、火災と同じぐらい地震による災害も発生してしまうので

地震保険にも加入すべき

と言えます。

補償と火災保険料のバランスを比較する

火災保険の見積もりを取った事例を見ればわかりますが

- 補償が多い → 火災保険料が高い

- 補償が少ない → 火災保険料が安い

という関係にあります。

前述した通りで、マイホームに関しては、火災によって生活を脅かされる可能性が高いので

火災保険料を気にしながらも、ある程度、補償が充実している火災保険を選ぶ

ことをおすすめします。

火災保険を選ぶときには「一括見積サービス」を利用するのがおすすめです。

1社だけから見積もりを取ったのでは「補償条件」や「火災保険料」を比較することができないからです。

銀行が提供している「火災保険付住宅ローン」は、おすすめしません。

銀行は

- みずほ銀行 → みずほ住宅ローン用火災保険

- 三井住友銀行 → 住宅ローン長期火災保険

- 三菱UFJ銀行 → 住宅ローン専用火災保険(新規)

と、グループ会社の損害保険会社と提携して、銀行独自の火災保険を用意しています。

多くの場合、このような銀行専用の火災保険は、銀行の提携商品だとしても、費用的なメリットはほとんどなく、割高なものが多いのです。

銀行専用の火災保険は、その銀行の住宅ローンを契約しているとしても、加入する義務はありません。銀行員にすすめられたとしても、いったん判断を持ち帰りましょう。

火災保険選びの候補に入れる分には、問題ありませんが、一括見積もりを活用して、できるだけ多くの保険会社から同条件の見積もりを入手して、「補償」と「保険料」を比較して、最適な候補を探すべきなのです。